Perbedaan Mendasar antara Biaya Produksi dan Biaya Operasi bukan sekadar teori akuntansi yang membosankan, melainkan peta harta karun untuk mengungkap kesehatan dan potensi bisnis Anda. Bayangkan dua aliran sungai yang membentuk danau keuntungan: satu membawa bahan baku mentah untuk diubah menjadi produk nyata, sementara yang lain menjaga agar seluruh ekosistem usaha tetap mengalir dan hidup. Memahami dari mana setiap rupiah berasal dan ke mana ia pergi adalah langkah pertama untuk mengendalikan takdir finansial perusahaan.

Pada dasarnya, biaya produksi melekat langsung pada penciptaan barang atau jasa, seperti biaya bahan baku dan tenaga kerja langsung dalam membuat sepatu. Sementara itu, biaya operasi adalah pengeluaran untuk menjalankan perusahaan sehari-hari, seperti gaji staf kantor, sewa gedung, dan tagihan listrik, yang tetap harus dibayar meski tidak ada sepatu yang diproduksi sekalipun. Pemisahan ini crucial karena memengaruhi segala hal, mulai dari harga jual, strategi ekspansi, hingga laporan pajak.

Menguak Lapisan Filosofi Dibalik Klasifikasi Biaya dalam Dunia Usaha

Jika kita melihat bisnis bukan hanya sebagai mesin pencetak uang, melainkan sebagai organisme yang hidup, maka biaya adalah denyut nadi dan nutrisinya. Dalam tubuh organisasi ini, biaya produksi dan biaya operasi adalah dua sistem peredaran yang berbeda, masing-masing dengan misi spesifik dalam siklus hidup nilai sebuah produk. Biaya produksi adalah tentang penciptaan esensi, tentang memberikan bentuk dan substansi pada sebuah ide hingga menjadi barang jadi yang siap dijual.

Sementara biaya operasi adalah tentang mempertahankan kehidupan organisasi itu sendiri, memastikan lingkungan di mana penciptaan nilai bisa terjadi secara berkelanjutan.

Ontologinya, atau hakikat mendasar dari kedua biaya ini, terletak pada hubungannya dengan produk itu sendiri. Biaya produksi melekat secara intrinsik pada setiap unit yang dihasilkan; ia adalah jiwa dari produk tersebut. Tanpa biaya ini, produk tidak akan ada. Sebaliknya, biaya operasi bersifat ekstrinsik; ia adalah ekosistem yang memungkinkan produk itu hidup, dipasarkan, dan sampai ke konsumen, terlepas dari berapa banyak unit yang dibuat bulan ini.

Pemahaman ini bukan sekadar klasifikasi akuntansi, melainkan cara kita memetakan perjalanan nilai dari konsep abstrak di benak innovator hingga menjadi utilitas nyata di tangan pengguna.

Dimensi Perbandingan: Produksi vs. Operasi

Untuk melihat perbedaan mendasar ini dengan lebih jelas, mari kita bedah melalui beberapa dimensi kunci yang mempengaruhi cara kita mengelola dan memahami setiap kategorinya.

| Dimensi | Biaya Produksi | Biaya Operasi |

|---|---|---|

| Waktu | Terikat pada periode produksi; terjadi saat produk dibuat. | Berjalan terus menerus sepanjang periode akuntansi, terlepas dari aktivitas produksi. |

| Keterkaitan dengan Produk | Langsung (Direct). Mudah ditelusuri ke unit produk tertentu. | Tidak Langsung (Indirect). Mendukung proses bisnis secara keseluruhan. |

| Sifat Variabilitas | Cenderung variabel per unit, tetapi tetap dalam total (semakin banyak produksi, total biaya bahan baku naik). | Cenderung tetap dalam periode tertentu (sewa gedung, gaji staf tetap), meski ada yang semi-variabel. |

| Tujuan Pengendalian | Efisiensi proses manufaktur, pengurangan waste, optimasi bahan baku. | Efektivitas organisasi, produktivitas administrasi, optimalisasi sumber daya pendukung. |

Ilustrasi Klasifikasi pada Perusahaan Konveksi

Sebuah perusahaan manufaktur pakaian akan dengan tegas membedakan pengeluarannya. Bayangkan sebuah kaos oblong: biaya untuk kain, benang, kancing, dan upah langsung bagi penjahit yang menjahit kaos tersebut adalah biaya produksi. Mereka secara harfiah “menyusun” kaos itu. Di sisi lain, gaji supervisor pabrik yang mengawasi beberapa lini jahit, biaya listrik untuk penerangan dan AC kantor, biaya pemasaran iklan di media sosial, serta sewa gedung pabrik, adalah biaya operasi.

Mereka tidak masuk ke dalam satu kaos tertentu, tetapi tanpa mereka, proses produksi kaos secara keseluruhan tidak akan berjalan lancar.

Contoh pada “BajuBagus Konveksi”: Pengeluaran untuk 1000 meter kain katun senilai Rp 15 juta dan upah borongan untuk menjahit 1000 potong kaos senilai Rp 10 juta diklasifikasikan sebagai Biaya Produksi. Sementara itu, gaji bulanan manager pabrik Rp 8 juta, biaya iklan Facebook Ads Rp 5 juta, dan pembayaran listrik & air bulanan Rp 3 juta dikategorikan sebagai Biaya Operasi. Ketika menghitung harga pokok per kaos, hanya biaya produksi (Rp 25 juta / 1000 pcs = Rp 25.000 per kaos) yang diperhitungkan langsung. Biaya operasi akan dialokasikan nanti untuk menentukan harga jual yang mengcover semua beban.

Dampak Psikologis Pengambilan Keputusan Berdasarkan Jenis Biaya yang Berbeda

Pemahaman yang jernih tentang perbedaan biaya produksi dan operasi bukan hanya soal keahlian teknis, melainkan juga membentuk mentalitas seorang pengusaha. Dalam situasi tekanan finansial, naluri pertama seringkali adalah memotong biaya secara membabi buta. Namun, pengusaha yang paham perbedaannya akan bereaksi dengan lebih strategis dan tenang. Mereka tahu bahwa memotong biaya produksi bisa berdampak langsung pada kualitas dan ketersediaan produk, sementara mengetatkan biaya operasi mungkin mempengaruhi moral karyawan atau daya jangkaunya, tetapi tidak menyentuh inti produk.

Mentalitas ini mengubah keputusan dari reaktif menjadi proaktif, dari berdasarkan panik menjadi berdasarkan data.

Keputusan strategis yang diambil dengan lensa yang berbeda akan membawa outcome yang sangat berbeda pula. Seorang pengusaha yang bingung membedakan kedua biaya ini mungkin akan mengambil langkah yang justru memperparah keadaan, seperti memotong anggaran kontrol kualitas (biaya produksi) untuk membayar sewa yang terlambat (biaya operasi), yang pada akhirnya merusak reputasi produk.

Skenario Keputusan Bisnis dengan Lensa yang Berbeda

Berikut adalah beberapa skenario umum dimana analisis melalui biaya produksi versus biaya operasi akan menghasilkan rekomendasi yang berbeda:

- Ekspansi Kapasitas: Melalui lensa biaya produksi, fokusnya pada penambahan mesin atau bahan baku. Melalui lensa biaya operasi, pertimbangan justru pada penambahan staf administrasi, sistem IT, atau ruang kantor yang diperlukan untuk mendukung ekspansi tersebut.

- Penetapan Harga Diskon: Analisis biaya produksi per unit memberi tahu batas minimum harga yang tidak boleh dilewati (agar tidak rugi per unit). Analisis biaya operasi total menentukan volume penjualan minimum yang harus dicapai dengan harga diskon tersebut agar perusahaan tetap menutup semua beban tetapnya.

- Pengurangan Skala (Downsizing): Memotong biaya produksi mungkin berarti mengurangi variasi produk atau outsourcing. Memotong biaya operasi bisa berarti efisiensi di departemen pemasaran, HR, atau logistik.

- Investasi Teknologi: Investasi pada mesin otomatis baru adalah penambahan aset produksi (menyentuh biaya produksi masa depan via penyusutan). Investasi pada software ERP adalah perbaikan sistem operasi (menyentuh efisiensi biaya operasi).

Visualisasi Aliran Biaya di Pabrik Furnitur

Seorang manajer pabrik furnitur berdiri di lantai produksi. Dalam pikirannya, ia melihat dua aliran warna yang berbeda. Aliran berwarna biru adalah biaya produksi: ia memvisualisasikannya mengalir dari gudang bahan baku, melekat pada setiap potongan kayu yang dipotong, diampelas, dan dirakit. Aliran ini bergerak bersama conveyor, membesar seiring setiap proses, dan akhirnya “terkunci” di dalam setiap lemari dan kursi yang selesai.

Ia bisa secara mental menelusuri berapa liter cat atau meter kubik kayu yang terpakai per produk.

Secara bersamaan, ia melihat aliran berwarna kuning, yaitu biaya operasi, yang seperti kabut atau atmosfer yang menyelubungi seluruh pabrik. Kabut ini adalah biaya listrik untuk menyalakan semua lampu dan mesin, gaji supervisor yang berjalan mengawasi, asuransi pabrik, dan biaya penyusutan bangunan. Kabut ini tidak masuk ke produk tertentu, tetapi jika kabut ini hilang, seluruh lantai produksi akan gelap dan berhenti.

Saat mengevaluasi efisiensi, matanya mengikuti aliran biru untuk mengurangi kebocoran material, sementara pikirannya mengamati kepadatan kabut kuning, bertanya apakah bisa “diencerkan” dengan mematikan lampu di area tidak terpakai atau merenegosiasi kontrak asuransi.

Interaksi Dinamis antara Biaya Produksi dan Operasi dalam Membentuk Harga Jual

Harga jual sebuah produk bukanlah angka yang muncul begitu saja. Ia adalah hasil akhir dari sebuah arsitektur finansial yang rumit, dimana biaya produksi dan biaya operasi saling berinteraksi layaknya fondasi dan struktur bangunan. Biaya produksi membentuk dasar fondasi, yaitu harga pokok per unit. Di atas fondasi itu, biaya operasi membangun struktur lantai-lantai yang harus ditopang oleh margin keuntungan. Hubungannya bersifat kausalitas: tanpa mengcover biaya produksi, setiap penjualan langsung merugi.

Tanpa mengcover biaya operasi, perusahaan mungkin untung per unit tetapi bangkrut dalam periode waktu tertentu karena beban tetapnya tidak tertutup.

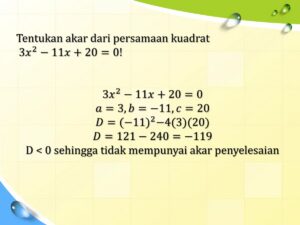

Memahami perbedaan mendasar antara biaya produksi dan biaya operasi itu seperti membedakan bahan baku dengan listrik pabrik—keduanya vital, tapi fungsinya beda. Nah, logika pemisahan variabel ini juga muncul saat kita hitung Turunan Pertama f(x) = (2x‑3)(x²+2)³ , di mana aturan perkalian dan rantai dipakai untuk memisahkan komponen fungsi. Dengan pemahaman serupa, kita bisa mengurai biaya-biaya tadi secara akurat untuk analisis keuangan yang lebih tajam dan efisien.

Interdependensi keduanya terlihat jelas dalam strategi volume. Perusahaan dapat mempertahankan margin keuntungan per unit yang rendah (hanya sedikit di atas biaya produksi) jika ia mampu menjual dalam volume yang sangat besar, sehingga biaya operasi yang tetap tersebut dapat dipecah (allocated) ke lebih banyak unit, menurunkan beban operasi per unit dan akhirnya menghasilkan profit yang sehat. Sebaliknya, bisnis dengan volume rendah membutuhkan margin per unit yang jauh lebih tinggi untuk dapat menanggung pembebanan biaya operasi yang sama besarnya.

Komponen Total Biaya Produk

Untuk membongkar arsitektur harga, mari kita lihat komponen-komponen penyusun total biaya dan kontribusinya. Tabel berikut mengilustrasikan bagaimana kedua jenis biaya ini berkumpul membentuk harga akhir, menggunakan contoh hipotetis sebuah produk fisik.

| Komponen Biaya | Kategori | Deskripsi | Kontribusi ke Harga Akhir (Contoh) |

|---|---|---|---|

| Bahan Baku & Komponen | Produksi (Variabel) | Material langsung yang membentuk produk. | 35% |

| Tenaga Kerja Langsung | Produksi (Variabel) | Upah pekerja di lini produksi. | 15% |

| Overhead Pabrik | Produksi (Campuran) | Listrik mesin, penyusutan alat produksi, supervisor pabrik. | 10% |

| Gaji Staf Admin & Kantor | Operasi (Tetap) | Gaji bagian keuangan, HR, sekretariat. | 12% |

| Pemasaran & Iklan | Operasi (Semi-Variabel) | Biaya kampanye digital, cetak brosur. | 18% |

| Sewa Gedung Kantor | Operasi (Tetap) | Sewa untuk ruang kerja non-produksi. | 5% |

| Lain-lain (Utilities, dll) | Operasi (Tetap) | Listrik kantor, air, internet. | 5% |

| Total Biaya | Produksi + Operasi | Semua biaya sebelum laba. | 100% |

Prosedur Menghitung Titik Impas

Titik impas adalah momen magis dimana total pendapatan persis sama dengan total biaya, dan laba adalah nol. Menghitungnya dengan memisahkan kedua biaya memberikan wawasan yang lebih dalam. Berikut langkah-langkahnya.

Langkah 1: Identifikasi dan total semua Biaya Operasi (Fixed Costs) untuk satu periode, misalnya satu bulan. Contoh: Sewa Rp 10 juta, Gaji Staf Tetap Rp 40 juta, Biaya Adm Lain Rp 5 juta. Total Biaya Tetap (TFC) = Rp 55 juta/bulan.

Langkah 2: Hitung Biaya Produksi per Unit (Variable Cost per Unit). Contoh: Bahan Baku Rp 20.000/unit + Tenaga Kerja Langsung Rp 10.000/unit = Rp 30.000/unit.Langkah 3: Tentukan Harga Jual per Unit. Contoh: Rp 50.000/unit.

Langkah 4: Hitung Kontribusi Margin per Unit (Contribution Margin). Rumus: Harga Jual – Biaya Produksi per Unit. Contoh: Rp 50.000 – Rp 30.000 = Rp 20.000.Artinya, setiap unit yang terjual menyumbang Rp 20.000 untuk menutup Biaya Operasi.

Langkah 5: Hitung Titik Impas dalam Unit. Rumus: Total Biaya Tetap (TFC) / Kontribusi Margin per Unit. Contoh: Rp 55.000.000 / Rp 20.000 = 2.750 unit. Artinya, perusahaan harus menjual 2.750 unit per bulan untuk menutup semua biaya produksi dan operasi.Langkah 6: Hitung Titik Impas dalam Rupiah. Rumus: Titik Impas Unit x Harga Jual per Unit. Contoh: 2.750 unit x Rp 50.000 = Rp 137.500.000.

Transformasi Klasifikasi Biaya Seiring Evolusi Model Bisnis Digital

Revolusi digital telah mengaburkan banyak batas tradisional, termasuk dalam klasifikasi biaya. Pada perusahaan platform seperti marketplace, aplikasi SaaS (Software as a Service), atau layanan streaming, konsep “produksi” mengalami transformasi mendasar. Di sini, “produk” bukan lagi barang fisik yang keluar dari conveyor belt, tetapi berupa pengalaman pengguna, kode program, atau akses ke konten. Biaya produksi, oleh karena itu, sering kali berupa investasi besar di depan (upfront cost) untuk pengembangan perangkat lunak, pembuatan konten eksklusif, atau akuisisi pengguna awal.

Biaya ini bersifat “modal” (capital expenditure/CapEx) yang kemudian disusutkan.

Biaya operasi di dunia digital pun memiliki karakter unik. Mereka sering kali sangat skalabel (scalable) tetapi juga bisa meledak tiba-tiba. Biaya server cloud, misalnya, adalah biaya operasi yang variabel berdasarkan traffic pengguna, berbeda dengan sewa gedung yang tetap. Tantangannya adalah mengklasifikasikan biaya seperti gaji developer: apakah mereka adalah “tenaga kerja langsung” yang memproduksi fitur baru (biaya produksi), atau “tenaga kerja tidak langsung” yang merawat sistem (biaya operasi)?

Jawabannya bergantung pada sifat pekerjaannya: pengembangan fitur baru (produksi) versus maintenance bug fix dan server (operasi).

Komponen Biaya Unik di Industri Digital

Industri digital memperkenalkan komponen biaya yang tidak ditemukan di manufaktur tradisional. Klasifikasinya membutuhkan pemahaman tentang siklus hidup produk digital.

- Biaya Pengembangan Aplikasi/Platform (CapEx): Kategori: Produksi. Justifikasi: Ini adalah biaya untuk “membuat” produk inti (software) pertama kali. Diperlakukan sebagai aset tidak berwujud dan disusutkan selama masa manfaatnya.

- Biaya Cloud Hosting & Bandwidth: Kategori: Operasi (Variabel). Justifikasi: Ini adalah biaya berkelanjutan untuk “menghidupkan” dan menyediakan akses ke produk. Fluktuatif berdasarkan penggunaan dan skala pengguna.

- Biaya Akuisisi Pengguna (CAC – Customer Acquisition Cost): Kategori: Operasi (Semi-Variabel). Justifikasi: Biaya pemasaran digital (iklan, influencer) untuk mendapatkan pelanggan baru. Melekat pada proses operasional penjualan dan pemasaran.

- Biaya Royalti Konten (untuk Streaming): Kategori: Operasi (Variabel). Justifikasi: Biaya berulang yang langsung terkait dengan layanan yang diberikan. Semakin banyak pengguna menonton, beban royalti bisa meningkat. Ini analog dengan “bahan baku” untuk layanan streaming.

- Biaya Tim Customer Success & Support: Kategori: Operasi (Tetap/Semi-Variabel). Justifikasi: Tim ini tidak mengembangkan produk baru, tetapi memastikan pengguna yang ada bisa mengoperasikannya dengan baik, yang merupakan bagian dari operasi berkelanjutan.

Peta Aliran Biaya Aplikasi Streaming, Perbedaan Mendasar antara Biaya Produksi dan Biaya Operasi

Bayangkan peta aliran biaya untuk aplikasi streaming seperti “NontonYuk”. Awalnya, ada kolam besar berlabel “Biaya Produksi/Pengembangan”. Dari kolam ini, mengalir sungai besar yang membawa dana untuk gaji tim engineering, desain UI/UX, dan pembelian lisensi teknologi inti. Aliran ini deras selama fase pembangunan aplikasi (misal, 2 tahun). Setelah aplikasi diluncurkan, aliran dari kolam ini menyusut menjadi selokan kecil yang hanya untuk pengembangan fitur besar sesekali atau versi mayor.

Secara paralel, tepat saat aplikasi go-live, muncul dua aliran besar baru dari sumber berbeda yang masuk ke kategori “Biaya Operasi”. Aliran pertama adalah “Biaya Infrastruktur Cloud”, yang seperti jaringan pipa yang denyutnya sesuai dengan jumlah pengguna online; malam weekend saat serial populer tayang, pipa ini membengkak. Aliran kedua adalah “Biaya Konten & Royalti”, yang seperti sungai deras yang terus mengalir berdasarkan perjanjian lisensi dengan studio film; setiap kali seorang pengguna menekan ‘play’, setetes air royalti mengalir di sungai ini.

Di peta ini, terlihat jelas bahwa setelah peluncuran, dominasi biaya operasi (server dan konten) menjadi jantung dari keberlangsungan bisnis, sementara biaya produksi (pengembangan) mengambil peran yang lebih strategis dan periodik.

Implikasi Akuntansi dan Pelaporan Pajak dari Pemisahan yang Tegas

Pemisahan biaya produksi dan operasi bukan hanya urusan manajemen internal, tetapi memiliki konsekuensi langsung yang nyata dalam laporan keuangan dan perhitungan pajak penghasilan. Dalam akuntansi, biaya produksi yang melekat pada barang yang terjual akan dikumpulkan sebagai Harga Pokok Penjualan (HPP) dan langsung dikurangkan dari pendapatan untuk menghasilkan Laba Kotor (Gross Profit). Sementara biaya operasi dicatat sebagai Beban Usaha (Operating Expenses) di bawah laba kotor, dan pengurangannya menghasilkan Laba Usaha (Operating Profit).

Perlakuan ini mengubah wajah profitabilitas perusahaan.

Dari sisi pajak, perbedaannya signifikan. Biaya produksi yang termasuk dalam HPP mengurangi pendapatan kena pajak secara langsung seiring dengan penjualan. Biaya operasi juga dapat dibebankan, tetapi untuk beberapa jenis (seperti penyusutan), metode dan tarifnya bisa berbeda antara aset produksi dan operasional. Kesalahan klasifikasi dapat menyebabkan penghitungan laba bersih dan pajak yang tidak akurat. Misalnya, jika biaya perbaikan mesin produksi (yang seharusnya masuk ke overhead pabrik dan mempengaruhi HPP) dikelirukan sebagai biaya operasi perbaikan umum, maka laba kotor akan terlihat lebih tinggi, padahal margin operasionalnya yang sebenarnya lebih baik.

Perlakuan Akuntansi: Aset Produksi vs. Operasional

Perbedaan mendasar terlihat dalam perlakuan terhadap aset. Tabel berikut membandingkan bagaimana aset untuk produksi dan operasi diperlakukan dalam laporan keuangan.

| Aspect | Aset Produksi (e.g., Mesin Pabrik) | Aset Operasional (e.g., Mobil Kantor) |

|---|---|---|

| Perlakuan Penyusutan | Penyusutan menjadi bagian dari Overhead Pabrik, lalu dialokasikan ke HPP barang yang diproduksi. | Penyusutan dicatat langsung sebagai Beban Penyusutan di laporan laba rugi bagian beban usaha. |

| Pengakuan Beban | Beban (via HPP) diakui saat barang terjual (matching principle). | Beban diakui dalam periode terjadinya, terlepas dari penjualan. |

| Dampak pada Neraca | Nilai aset berkurang di neraca; penyusutan menambah akumulasi HPP di persediaan sebelum dijual. | Nilai aset berkurang di neraca; penyusutan langsung mengurangi laba ditahan. |

| Pengaruh pada Rasio | Mempengaruhi Gross Profit Margin. Efisiensi produksi tercermin di sini. | Mempengaruhi Operating Profit Margin. Efisiensi administrasi & pemasaran tercermin di sini. |

Studi Kasus Numerik Usaha Katering

Mari kita lihat contoh konkret pada bisnis katering “Lezat Selalu” untuk satu bulan. Dengan memisahkan biaya dengan benar, kita bisa melihat dua level profitabilitas yang berbeda.

Data Bulan Januari:

-Pendapatan dari penjualan 1000 paket makan: Rp 100.000.000

Biaya Produksi (HPP):

-Bahan Baku (sayur, daging, bumbu): Rp 40.000.000

-Tenaga Kerja Langsung (koki dan asisten di dapur): Rp 15.000.000

-Total HPP: Rp 55.000.000

Laba Kotor = Pendapatan – HPP = Rp 100.000.000 – Rp 55.000.000 = Rp 45.000.000.

Gross Profit Margin = (45.000.000 / 100.000.000)

– 100% = 45%.Biaya Operasi (Beban Usaha):

-Gaji Admin & Sales: Rp 10.000.000

-Sewa Kitchen & Kantor: Rp 8.000.000

-Biaya Pemasaran Online: Rp 7.000.000

-Penyusutan Peralatan Dapur & Kantor: Rp 2.000.000

-Total Beban Usaha: Rp 27.000.000

Laba Usaha (Operating Profit) = Laba Kotor – Total Beban Usaha = Rp 45.000.000 – Rp 27.000.000 = Rp 18.000.000.

Operating Profit Margin = (18.000.000 / 100.000.000)

– 100% = 18%.Analisis: Dari setiap rupiah penjualan, 45% adalah laba kotor yang menutup biaya produksi. Setelah dikurangi biaya operasi, tersisa 18% sebagai laba usaha. Klasifikasi yang jelas ini menunjukkan bahwa untuk meningkatkan laba bersih, “Lezat Selalu” bisa fokus pada efisiensi pembelian bahan baku (biaya produksi) atau negosiasi sewa & efektivitas iklan (biaya operasi).

Memahami perbedaan mendasar antara biaya produksi dan biaya operasi adalah kunci dalam akuntansi manajerial. Biaya produksi langsung terkait dengan penciptaan barang, sedangkan biaya operasi menjaga bisnis tetap berjalan. Analoginya, seperti mengamati keindahan Rasi Bintang Kalajengking di Belahan Selatan: Bulan Juli‑September , di mana bintang utamanya, Antares, adalah ‘biaya produksi’ yang mencolok, sementara bintang pendampingnya adalah ‘biaya operasi’ yang mendukung kecemerlangan seluruh rasi.

Dengan pemisahan yang jelas seperti ini, analisis keuangan perusahaan pun menjadi lebih tajam dan terarah.

Simpulan Akhir: Perbedaan Mendasar Antara Biaya Produksi Dan Biaya Operasi

Source: qontak.com

Jadi, membedakan biaya produksi dan operasi ibarat memiliki dua dashboard berbeda di kokpit pesawat: satu menunjukkan kinerja mesin pembuat produk, dan satunya lagi menunjukkan sistem pendukung yang menjaga pesawat tetap terbang. Pengusaha yang mahir membaca kedua instrumen ini tidak akan sekadar bertahan di tengah turbulensi, tetapi mampu menavigasi bisnisnya menuju ketinggian profitabilitas yang lebih optimal. Pengetahuan ini mengubah data menjadi wawasan, dan wawasan menjadi tindakan strategis yang tepat sasaran.

FAQ Terperinci

Manakah yang lebih penting untuk dikurangi terlebih dahulu saat krisis, biaya produksi atau operasi?

Tidak ada jawaban mutlak, karena bergantung pada situasi. Mengurangi biaya produksi secara drastis bisa mengorbankan kualitas produk. Seringkali, efisiensi pada biaya operasi (seperti negosiasi ulang sewa atau optimasi penggunaan energi) memberikan ruang napas tanpa mengganggu inti produk. Analisis titik impas dan kontribusi margin per unit dapat memberi petunjuk yang lebih jelas.

Apakah gaji karyawan bagian quality control termasuk biaya produksi atau operasi?

Ini area abu-abu. Jika QC dilakukan langsung di lini produksi sebagai bagian integral dari proses pembuatan setiap unit, sering dikategorikan sebagai biaya produksi tidak langsung (overhead pabrik). Namun, jika berupa audit kualitas secara periodik oleh tim terpisah, lebih cenderung dianggap biaya operasi. Klasifikasinya penting untuk perhitungan harga pokok yang akurat.

Bagaimana dengan biaya penelitian dan pengembangan (R&D) untuk produk baru?

Umumnya, biaya R&D diperlakukan sebagai biaya operasi (beban penelitian) dan diakui pada periode terjadinya. Namun, dalam konteks tertentu seperti pengembangan perangkat lunak yang memenuhi syarat tertentu, biayanya dapat dikapitalisasi sebagai aset (sebagian dari biaya produksi aset tersebut) dan disusutkan seiring waktu.

Apakah pemahaman perbedaan ini relevan untuk usaha mikro seperti pedagang kaki lima?

Sangat relevan, bahkan mungkin lebih krusial karena margin tipis. Pedagang bakso perlu membedakan biaya daging dan mie (produksi) dengan biaya gerobak dan ijin dagang (operasi). Ini membantunya menentukan harga jual per mangkuk yang benar-benar menutup semua biaya dan menghasilkan laba, bukan sekadar menutup pengeluaran harian yang kasat mata.