Perhitungan PPh Pasal 23 Hadiah dan Penghargaan dengan atau tanpa NPWP seringkali memunculkan tanda tanya, baik bagi pemberi maupun penerimanya. Topik ini bukan sekadar urusan angka, melainkan tentang memahami aturan main dalam momen yang seharusnya menyenangkan. Dalam dunia perpajakan, hadiah yang diterima bisa memiliki konsekuensi finansial yang berbeda, tergantung pada satu dokumen krusial: Nomor Pokok Wajib Pajak.

Secara hukum, hadiah dan penghargaan yang diberikan oleh badan pemerintah, subjek pajak badan, atau penyelenggara kegiatan tertentu merupakan objek potong PPh Pasal 23. Dasar hukumnya merujuk pada Undang-Undang Pajak Penghasilan, yang membedakan perlakuan pajaknya dari hadiah yang dikenai PPh Pasal 21. Perbedaan mendasar ini menuntut kejelian dalam mengidentifikasi jenis hadiah dan kewajiban pemotongan pajaknya, agar tidak terjadi kesalahan yang berujung pada sanksi.

Pengantar dan Dasar Hukum PPh Pasal 23 atas Hadiah dan Penghargaan

Dalam dunia perpajakan, tidak semua pemberian hadiah atau penghargaan bersifat bebas pajak. Pemerintah melalui regulasi perpajakan memiliki ketentuan khusus untuk mengatur transaksi semacam ini, yang dikenal sebagai objek pemotongan Pajak Penghasilan Pasal 23. Pemahaman yang tepat tentang hal ini penting baik bagi pemberi, yang bertindak sebagai pemotong pajak, maupun penerima hadiah, agar tidak terjadi kesalahan dalam pemenuhan kewajiban perpajakan.

Pengertian Hadiah dan Penghargaan Menurut Ketentuan Perpajakan

Menurut ketentuan perpajakan Indonesia, hadiah dan penghargaan yang dikenai PPh Pasal 23 adalah imbalan yang diberikan sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh penerima, kecuali yang telah dikenai PPh Final atau PPh Pasal 21. Contohnya termasuk bonus, komisi, atau imbalan lain di luar gaji yang diberikan kepada pihak selain pegawai, seperti hadiah lomba bagi peserta dari luar perusahaan, penghargaan atas prestasi penjualan kepada distributor, atau fee kehormatan kepada narasumber.

Dasar Hukum Pemotongan PPh Pasal 23

Dasar hukum utama pengenaan PPh Pasal 23 atas hadiah dan penghargaan adalah Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan, khususnya Pasal 23 ayat (1) huruf c. Pasal ini menyebutkan bahwa penghasilan berupa imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong PPh Pasal 21, merupakan objek pemotongan. Penjelasan lebih lanjut mengenai jasa lain ini diatur dalam Peraturan Menteri Keuangan (PMK), dimana hadiah dan penghargaan termasuk di dalamnya.

Perbedaan dengan Pengenaan PPh Pasal 21 dan Jenis Pajak Lain

Perbedaan utama terletak pada subjek penerima dan hubungannya dengan pemberi. PPh Pasal 21 umumnya dikenakan atas penghasilan yang diterima oleh orang pribadi subjek pajak dalam negeri sehubungan dengan pekerjaan, jasa, atau kegiatan di dalam hubungan kerja, seperti bonus kepada karyawan. Sementara PPh Pasal 23 dikenakan ketika hadiah diberikan kepada pihak di luar hubungan kerja, misalnya kepada vendor, mitra usaha, atau peserta umum dalam suatu acara.

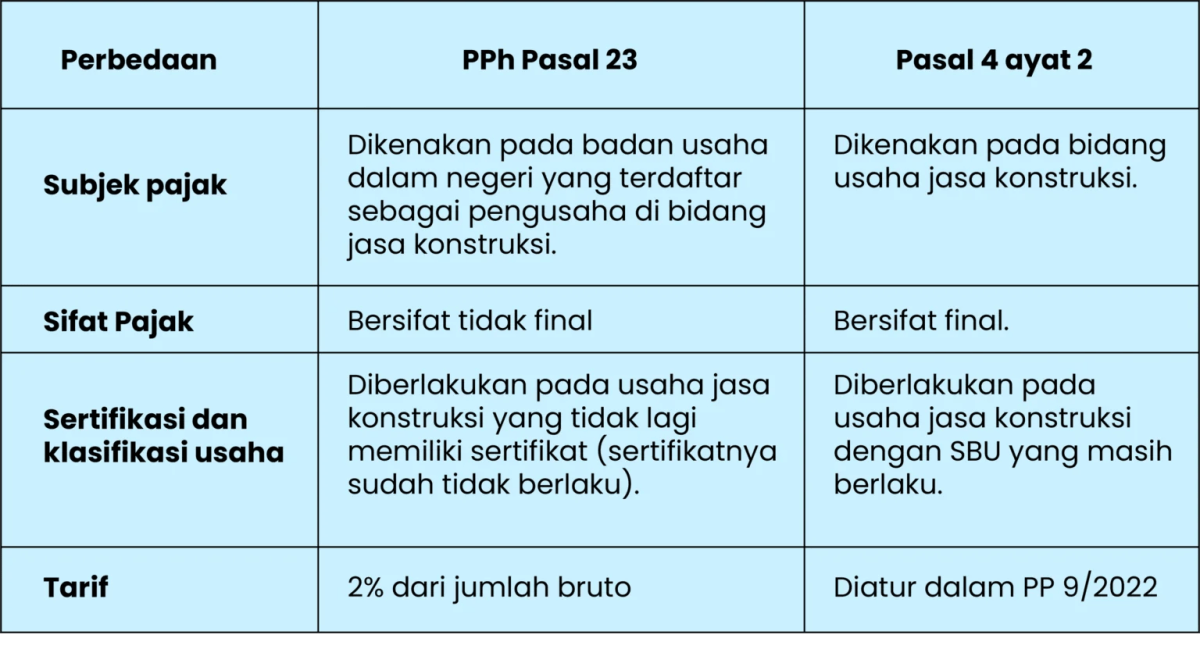

Selain itu, hadiah undian dikenai PPh Final Pasal 4 ayat (2) dengan tarif yang berbeda, dan hadiah dalam bentuk natura (barang) tertentu bisa dikecualikan sebagai objek pajak.

Tarif dan Dasar Pengenaan Pajak untuk Perhitungan

Setelah mengetahui bahwa suatu pemberian hadiah termasuk objek PPh Pasal 23, langkah kunci berikutnya adalah menghitung besaran pajak yang harus dipotong. Perhitungan ini bergantung pada dua faktor utama: tarif pajak yang berlaku dan Dasar Pengenaan Pajak (DPP) atau jumlah bruto dari hadiah tersebut.

Tarif PPh Pasal 23 untuk Hadiah dan Penghargaan

Tarif umum PPh Pasal 23 adalah 2% dari jumlah bruto. Namun, tarif ini dapat berubah menjadi lebih tinggi jika penerima hadiah tidak memiliki Nomor Pokok Wajib Pajak (NPWP). Bagi penerima tanpa NPWP, tarif pemotongan menjadi 100% lebih tinggi, yaitu 4% dari jumlah bruto. Perbedaan tarif ini merupakan bentuk sanksi administrasi untuk mendorong kepatuhan perpajakan.

Penentuan Dasar Pengenaan Pajak (DPP)

DPP untuk hadiah dan penghargaan adalah sebesar nilai penghasilan bruto yang diberikan. Untuk hadiah dalam bentuk uang, DPP-nya jelas, yaitu sejumlah uang yang diberikan. Untuk hadiah dalam bentuk barang atau non-uang, DPP-nya adalah nilai pasar atau harga wajar dari barang tersebut pada saat pemberian. Perusahaan pemberi hadiah harus melakukan penilaian yang wajar, seringkali berdasarkan invoice pembelian atau appraisal, untuk menentukan nilai ini sebagai dasar pemotongan pajak.

Tabel Perbandingan Tarif, DPP, dan Contoh Perhitungan, Perhitungan PPh Pasal 23 Hadiah dan Penghargaan dengan atau tanpa NPWP

Berikut adalah tabel yang merinci perbedaan perlakuan dan perhitungan PPh Pasal 23 atas hadiah, berdasarkan kepemilikan NPWP penerima.

| Kondisi Penerima | Tarif PPh Pasal 23 | Dasar Pengenaan Pajak (DPP) | Contoh: Hadiah Rp 50 Juta |

|---|---|---|---|

| Memiliki NPWP | 2% | Jumlah Bruto (Uang/Nilai Pasar Barang) | Rp 50.000.000 x 2% = Rp 1.000.000 |

| Tidak Memiliki NPWP | 4% | Jumlah Bruto (Uang/Nilai Pasar Barang) | Rp 50.000.000 x 4% = Rp 2.000.000 |

Prosedur dan Mekanisme Pemotongan PPh Pasal 23

Pemberi hadiah, baik perusahaan maupun individu yang memenuhi kriteria, bertindak sebagai pemotong pajak. Mereka memiliki kewajiban untuk memotong, menyetor, dan melaporkan PPh Pasal 23 tersebut. Prosedur ini harus dilakukan secara tertib untuk menghindari sanksi bunga atau denda dari otoritas pajak.

Perhitungan PPh Pasal 23 atas hadiah dan penghargaan, baik dengan atau tanpa NPWP, memiliki implikasi fiskal yang signifikan bagi pemenang. Fenomena ini bisa dianalogikan dengan beragamnya minat generasi muda, sebagaimana terlihat pada Persentase pemuda yang suka semua olahraga. Namun, berbeda dengan preferensi yang beragam, aturan perpajakan ini bersifat mutlak: tarif 30% dikenakan jika tidak memiliki NPWP, menegaskan pentingnya kepatuhan dalam setiap transaksi penghargaan bernilai ekonomi.

Langkah Prosedural Pemotongan oleh Pemberi Hadiah

Prosedur pemotongan PPh Pasal 23 mengikuti alur yang sistematis. Pertama, identifikasi apakah hadiah yang diberikan merupakan objek PPh Pasal 23. Kedua, minta NPWP dari penerima hadiah. Jika penerima tidak memiliki NPWP, tetap lakukan pemotongan dengan tarif yang lebih tinggi. Ketiga, hitung besaran pajak yang harus dipotong berdasarkan DPP dan tarif yang berlaku.

Keempat, potong pajak tersebut dari nilai hadiah saat menyerahkan pembayaran atau barang. Kelima, setorkan pajak yang telah dipotong ke kas negara menggunakan Surat Setoran Pajak (SSP) atau melalui sistem perbankan paling lambat tanggal 10 bulan berikutnya. Terakhir, laporkan pemotongan tersebut dalam SPT Masa PPh Pasal 23 paling lambat tanggal 20 bulan berikutnya.

Studi Kasus Perhitungan untuk Hadiah Uang Tunai

Sebuah perusahaan memberikan hadiah penghargaan sebesar Rp50.000.000 kepada seorang mitra atas kontribusinya dalam sebuah proyek. Perhitungan pajak akan berbeda tergantung kondisi NPWP mitra tersebut.

Skenario 1: Penerima memiliki NPWP.

DPP = Rp 50.000.000

Tarif = 2%

PPh Pasal 23 Dipotong = 2% x Rp 50.000.000 = Rp 1.000.000

Jumlah yang diterima mitra = Rp 50.000.000 – Rp 1.000.000 = Rp 49.000.000.

Skenario 2: Penerima TIDAK memiliki NPWP.

DPP = Rp 50.000.000

Tarif = 4%

PPh Pasal 23 Dipotong = 4% x Rp 50.000.000 = Rp 2.000.000

Jumlah yang diterima mitra = Rp 50.000.000 – Rp 2.000.000 = Rp 48.000.000.

Dokumen yang Harus Disiapkan dan Dilaporkan

Pemotong pajak harus menyimpan dan melaporkan dokumen-dokumen pendukung untuk keperluan pembukuan dan pemeriksaan. Dokumen utama yang diperlukan meliputi:

- Surat atau dokumen pemberian hadiah yang menyebutkan nilai.

- Bukti identitas dan NPWP penerima hadiah (jika ada).

- Bukti penilaian harga wajar untuk hadiah non-tunai (seperti invoice atau laporan penilaian).

- Bukti potong PPh Pasal 23 (Formulir 23-001/PPh 23 atau bukti pemotongan dari sistem e-Bupot).

- Bukti penyetoran pajak (SSP atau bukti transfer).

- Laporan SPT Masa PPh Pasal 23 yang telah dilaporkan.

Implikasi dan Kewajiban bagi Penerima Tanpa NPWP

Kepemilikan NPWP bukan sekadar administrasi, tetapi memiliki dampak finansial langsung, terutama ketika menerima penghasilan yang dipotong pajak. Bagi penerima hadiah tanpa NPWP, konsekuensinya adalah pengurangan nilai hadiah yang lebih besar, yang sebenarnya dapat dihindari.

Konsekuensi Finansial Tarif Lebih Tinggi

Seperti terlihat dalam studi kasus, penerima tanpa NPWP mengalami pemotongan pajak dua kali lipat lebih besar. Dari hadiah Rp50 juta, mereka kehilangan Rp2 juta dibandingkan hanya Rp1 juta jika memiliki NPWP. Selisih Rp1 juta ini merupakan “biaya” langsung dari tidak memiliki NPWP. Dalam jumlah hadiah yang lebih besar, selisih ini tentu akan semakin signifikan dan mengurangi manfaat yang seharusnya diterima.

Kewajiban Pelaporan dalam SPT Tahunan Penerima

Pemotongan PPh Pasal 23 yang telah dilakukan oleh pemberi hadiah bersifat final bagi pemotong, tetapi tidak final bagi penerima penghasilan. Penerima hadiah, baik yang memiliki NPWP maupun tidak, tetap harus melaporkan nilai bruto hadiah tersebut sebagai penghasilan di dalam SPT Tahunan PPh Orang Pribadi atau Badan mereka. Pajak yang telah dipotong (Rp1 juta atau Rp2 juta) akan diperhitungkan sebagai kredit pajak atau pajak yang telah dibayar di muka.

Bagi yang tidak memiliki NPWP, tentu saja mereka tidak dapat melaporkan SPT Tahunan, sehingga kelebihan potongan (jika ada) tidak dapat dikembalikan dan mereka tidak memenuhi kewajiban pelaporan secara utuh.

Ilustrasi Naratif Perbandingan Dua Penerima Hadiah

Bayangkan dua penerima hadiah dari sebuah perusahaan, Andi dan Budi, masing-masing mendapat hadiah uang senilai Rp80 juta. Andi telah memiliki NPWP sejak lama, sementara Budi belum mendaftarkan diri. Saat proses pemberian, perusahaan memotong PPh Pasal 23 sebesar 2% untuk Andi (Rp1,6 juta) dan 4% untuk Budi (Rp3,2 juta). Andi menerima bersih Rp78,4 juta, dan di akhir tahun, ia melaporkan Rp80 juta sebagai penghasilan lain di SPT-nya dengan kredit pajak Rp1,6 juta.

Budi menerima bersih Rp76,8 juta, kehilangan Rp1,6 juta lebih banyak dari Andi. Karena tidak memiliki NPWP, Budi juga tidak dapat melaporkan penghasilan ini secara resmi, sehingga dari sisi administrasi perpajakan, posisinya tidak lengkap. Ilustrasi ini menunjukkan bagaimana NPWP melindungi nilai penghasilan dan memudahkan pemenuhan hak dan kewajiban perpajakan.

Studi Kasus Komprehensif dan Best Practice: Perhitungan PPh Pasal 23 Hadiah Dan Penghargaan Dengan Atau Tanpa NPWP

Untuk memberikan pemahaman yang lebih aplikatif, penting untuk mengulas studi kasus yang lebih kompleks dan skenario khusus. Hal ini membantu pemberi hadiah, terutama perusahaan, untuk mengantisipasi berbagai kemungkinan dan menerapkan tata kelola perpajakan yang baik.

Studi Kasus Pemberian Hadiah Barang (Mobil)

PT Sejahtera memberikan hadiah berupa satu unit mobil baru kepada mitra terbaiknya. Harga pasaran mobil tersebut adalah Rp300.000.000. Penerima hadiah adalah sebuah CV yang telah memiliki NPWP. Dalam kasus ini, DPP adalah nilai pasar mobil, yaitu Rp300.000.000. Karena penerima ber-NPWP, tarif yang berlaku adalah 2%.

DPP = Rp 300.000.000 (Nilai Pasar Mobil)

PPh Pasal 23 Terutang = 2% x Rp 300.000.000 = Rp 6.000.000.

PT Sejahtera wajib memotong pajak sebesar Rp6 juta. Pemotongan ini dilakukan dengan cara membebankan biaya pajak tersebut ke perusahaan, atau dengan kesepakatan lain, karena nilai pajak tidak secara fisik dipotong dari barang (mobil). Mobil diserahkan seutuhnya kepada CV mitra, sementara PT Sejahtera menyetorkan uang sebesar Rp6 juta ke kas negara.

Skenario Khusus: Hadiah dari Luar Negeri dan dalam Bentuk Saham

Hadiah dari luar negeri diperlakukan sebagai penghasilan dari luar negeri. Penerima di Indonesia wajib melaporkannya di SPT Tahunan dan dikenai pajak dengan tarif progresif. Namun, seringkali negara pemberi telah memotong pajak (withholding tax). Pajak yang telah dibayar di luar negeri dapat dikreditkan di Indonesia dengan mekanisme kredit pajak luar negeri (PPh Pasal 24), dengan batasan tertentu.

Perhitungan PPh Pasal 23 atas hadiah dan penghargaan, baik penerima memiliki NPWP atau tidak, merupakan kewajiban perpajakan yang krusial. Prinsip ketelitian serupa juga diterapkan dalam dunia pendidikan modern, seperti terlihat pada Contoh Konkret Belajar dengan Media Teknologi , di mana pendekatan sistematis mampu mengoptimalkan hasil. Dengan demikian, pemahaman mendalam terhadap aturan pemotongan pajak ini, termasuk implikasi tarif yang berbeda bagi non-NPWP, menjadi landasan utama dalam pemenuhan kewajiban fiskal secara tepat dan akurat.

Untuk hadiah dalam bentuk saham, perlakuan pajaknya menjadi lebih kompleks. Nilai DPP adalah harga pasar saham pada saat pemberian. Penerima saham akan dikenai PPh Pasal 23 atas hadiah tersebut. Selain itu, keuntungan dari selisih harga perolehan nantinya (bila saham dijual) dapat menjadi objek PPh Final atas transaksi saham di bursa atau penghasilan capital gain yang dilaporkan di SPT.

Rekomendasi Best Practice bagi Pemberi Hadiah

Untuk memastikan kepatuhan dan menghindari risiko perpajakan, berikut adalah poin-poin yang sebaiknya diterapkan:

- Susun Prosedur Tetap: Buat prosedur internal yang jelas untuk identifikasi, penilaian, dan pemotongan PPh atas pemberian hadiah.

- Verifikasi NPWP Penerima: Selalu minta dan catat NPWP calon penerima hadiah sejak awal proses seleksi atau penunjukkan.

- Dokumentasi yang Kuat: Simpan semua bukti pendukung, termasuk berita acara penyerahan, bukti penilaian barang, dan bukti komunikasi dengan penerima.

- Penilaian Nilai Wajar yang Akurat: Gunakan sumber yang dapat dipertanggungjawabkan untuk menilai hadiah non-tunai, seperti invoice, appraisal dari pihak independen, atau harga pasar yang berlaku umum.

- Koordinasi dengan Bagian Keuangan/Pajak: Pastikan tim yang memberi hadiah (seperti HR atau Marketing) berkoordinasi erat dengan tim pajak perusahaan sebelum janji hadiah diberikan.

- Gunakan Sistem e-Bupot: Manfaatkan aplikasi e-Bupot untuk membuat bukti potong dan pelaporan SPT Masa secara elektronik agar lebih efisien dan mengurangi kesalahan.

- Edukasi Penerima: Berikan penjelasan singkat tentang pemotongan pajak yang akan dilakukan, terutama jika penerima adalah individu yang mungkin kurang paham. Hal ini menjaga hubungan baik dan transparansi.

Pemungkas

Memahami mekanisme Perhitungan PPh Pasal 23 Hadiah dan Penghargaan dengan atau tanpa NPWP adalah langkah penting menuju kepatuhan pajak yang cerdas. Bagi pemberi, ini tentang menjalankan kewajiban pemotongan dengan tepat dan tertib. Bagi penerima, terutama yang belum memiliki NPWP, ini adalah pengingat nyata tentang konsekuensi finansial yang harus ditanggung akibat tarif yang lebih tinggi. Pada akhirnya, kepemilikan NPWP bukan sekadar formalitas, melainkan instrumen yang melindungi hak fiskal Wajib Pajak dan memastikan penerimaan negara berjalan sesuai koridor hukum yang berlaku.

FAQ Terperinci

Apakah semua jenis hadiah pasti kena PPh Pasal 23?

Tidak. PPh Pasal 23 hanya dikenakan pada hadiah atau penghargaan yang diberikan dalam rangka hubungan usaha, pekerjaan, atau kegiatan, biasanya oleh badan atau penyelenggara kegiatan. Hadiah dari individu ke individu yang bersifat personal umumnya bukan objek PPh Pasal 23.

Bagaimana jika hadiahnya berbentuk barang, siapa yang menentukan nilainya untuk DPP?

Dasar Pengenaan Pajak (DPP) untuk hadiah barang adalah harga pasar wajar (fair market value) barang tersebut pada saat pemberian. Penilaian ini menjadi tanggung jawab pemberi hadiah dan harus didukung dengan dokumen yang wajar, seperti invoice atau hasil penilaian.

Apakah penerima hadiah tanpa NPWP bisa mengajukan pengembalian kelebihan pembayaran pajak (restitusi) karena dipotong lebih tinggi?

Ya, tetapi dengan syarat. Penerima harus segera mendaftarkan diri untuk memperoleh NPWP, lalu melaporkan penghasilan dan pajak yang telah dipotong tersebut dalam SPT Tahunan PPh Orang Pribadi. Jika setelah diperhitungkan ternyata ada kelebihan pembayaran, dapat diajukan permohonan pengembalian.

Bagaimana perlakuan PPh untuk hadiah doorprize dalam acara seminar atau gathering?

Perhitungan PPh Pasal 23 atas hadiah dan penghargaan, baik penerima memiliki NPWP atau tidak, memerlukan ketelitian dalam menentukan nilai yang menjadi dasar pemotongan. Prinsip akurasi ini serupa dengan ketepatan dalam Menentukan X dari Rata‑Rata Data 7,8,6,4,X,5,7,6 , di mana satu variabel krusial mempengaruhi hasil akhir. Demikian pula, status NPWP menjadi variabel penentu yang secara signifikan memengaruhi besaran tarif pajak yang harus dipotong dari penghargaan tersebut.

Hadiah doorprize yang diberikan kepada peserta dalam suatu acara umumnya merupakan objek PPh Pasal 23, karena diberikan dalam rangka suatu kegiatan oleh penyelenggara. Pemotongan pajak dilakukan oleh penyelenggara acara saat menyerahkan hadiah tersebut.